- 消費動向

- 生活者トレンド

2024-07-30

ID-POS市場分析 vol.1

「キリンビール 晴れ風」を徹底分析!

今後の“ニュースタンダード”になるか?

ビール市場に旋風を巻き起こす新星、「キリンビール 晴れ風」。

2024年4月2日にリリースされたこのビールの新ブランドは、発売から約1か月で販売数が200万ケースを突破し、同社過去15年のビール類新製品で最大のヒットとなっています。また、発売前からの大規模な広告キャンペーンにより、X(旧Twitter)では約280万件のポストが生まれており、名実ともにトレンドを席捲するブランドになっています。

(参考:「キリンビール晴れ風」絶好調!発売から約1ヵ月での販売数量がキリンビール過去15年のビール類新商品で最大の売り上げを達成)

https://www.kirinholdings.com/jp/newsroom/release/2024/0514_01.html

今回は、「晴れ風」の市場での立ち位置や、定番商品「一番搾り」など各ビールブランド購入者層の違い等をID-POSデータから見ていきます。

※ID-POSデータとは

POS(Point Of Sales、ポス)とは、いつ・どの商品が・どんな価格で・いくつ売れたのか?を記録・管理する仕組みのことです。ID-POSは「POS」に「顧客ID」がひも付いたものであり、だれが買ったのか?まで把握することができるため、より精緻な購買分析に役立てることができます。

データについて

今回使用するデータは以下です。

期間:2024/02/01~2024/05/31

抽出元: 地方スーパーマーケットにおけるビールカテゴリの購買

対象者:20歳以上のPonta会員

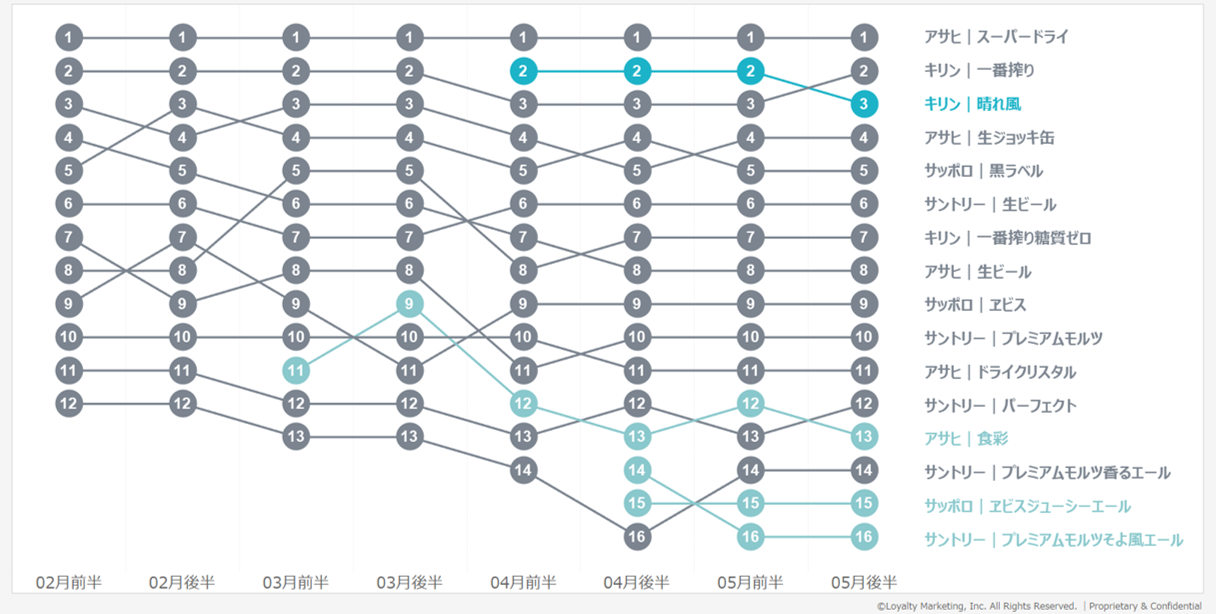

発売後、ビールカテゴリ売上ランキング2位を獲得。定番商品と同等の位置にポジショニング

まずは2024年2月から5月にかけたビール市場のトレンドを振り返るべく、主要ビールブランドの購入金額ランキング推移を見ていきます。

濃い青の線が「晴れ風」です。薄い青の線は3月から4月にかけて発売されたビールブランドの新商品で、サッポロビール「ヱビスジューシーエール」、サントリー「プレミアムモルツそよ風エール」、アサヒビール「アサヒ食彩」(※アサヒ食彩は2023年7月からはコンビニエンスストア限定販売で、2024年3月から全業態に販売を拡大)です。

推移を見る限り、「晴れ風」以外の新商品が最高で9位という結果になっているのとは対照的に、「晴れ風」は4月前半の発売と同時に2位を獲得。その後も勢いは衰えず、5月後半になって3位になっています。このことからも、「晴れ風」は他の新商品とは明確に異なり、定番商品と同等のポジションについていることが分かります。

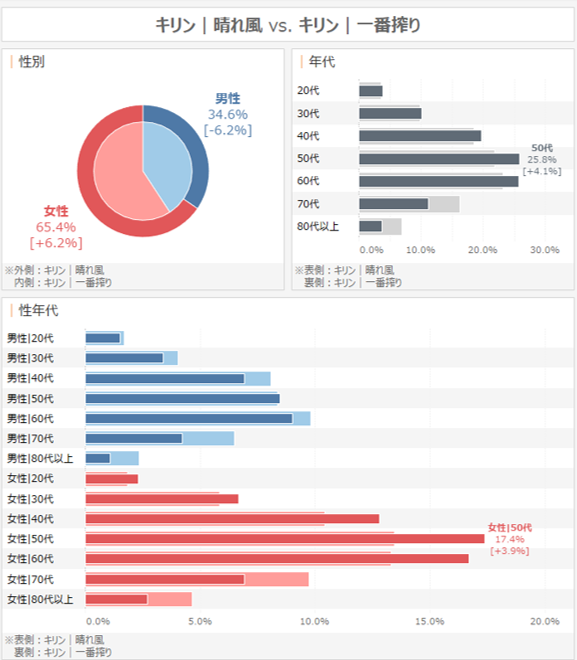

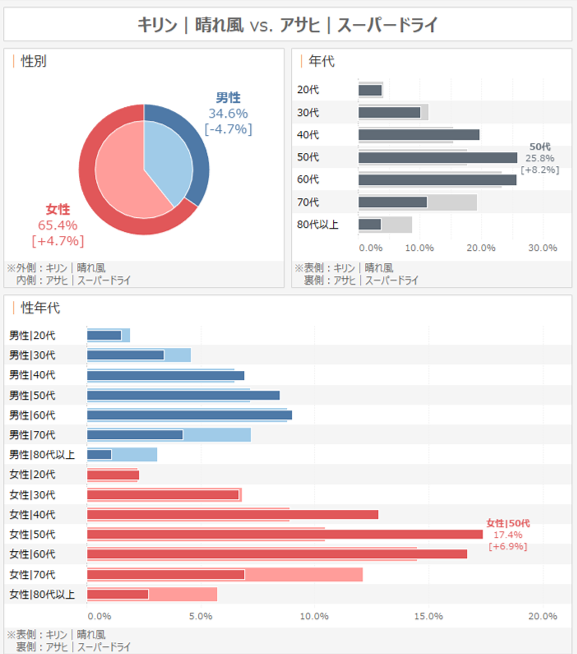

「晴れ風」は他の定番商品と比較して女性ニーズを獲得

次に、「晴れ風」の購入者はどのような方なのか、各種ビールブランドの購入者と比較してみます。

定番商品のキリンビール「一番搾り」とアサヒビール「スーパードライ」と比較してみると、どちらも「晴れ風」の方が女性の購入割合が多く(一番搾り:+6.2pt/スーパードライ:+4.7pt)、その中でも50代の女性の購入割合が高くなっていました(一番搾り:+3.9pt/スーパードライ:+6.9pt)。このデータから、「晴れ風」は既存の定番商品と比べて、女性のニーズを獲得している様子がうかがえます。

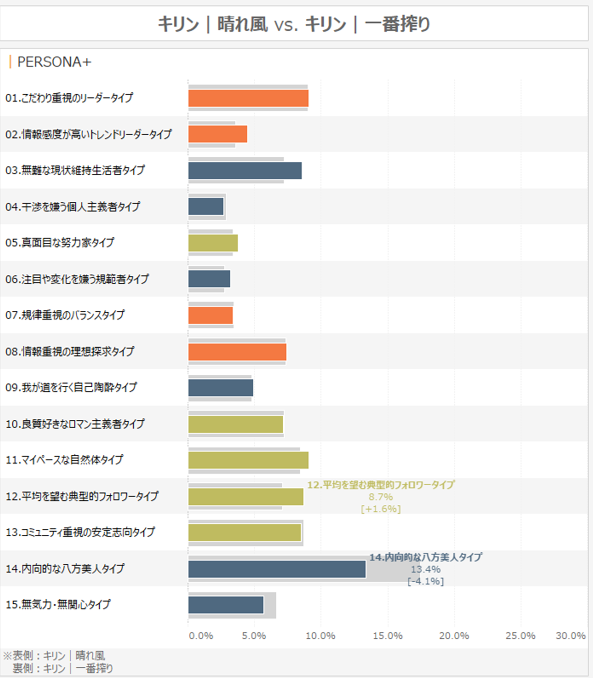

ビール購入者の外向度は、限定商品>「晴れ風」>定番商品。「晴れ風」はボリュームゾーン「周囲の影響を受ける中庸的タイプ」を獲得

次に、「晴れ風」と各ビールブランドの購入者の価値観タイプに違いがあるか見ていきます。ここでは、1億人超のPonta会員を15タイプに分ける価値観セグメント「PERSONA+」を使用します。

PERSONA+とは?

PERSONA+は、性格や仕事観、消費、食などあらゆる価値観に関するデータを基に、生活者を15タイプに分類し、プロファイリングしたサービスです。

15タイプを価値観の特徴で大きく分類すると、「情報感度が高くアクティブな外向的タイプ」「周囲の影響を受ける中庸的タイプ」「トレンド関心が低くコミュニケーションの少ない内向的タイプ」の3つとなります。今回の分析では、この3つの分類で傾向を見ていきます。

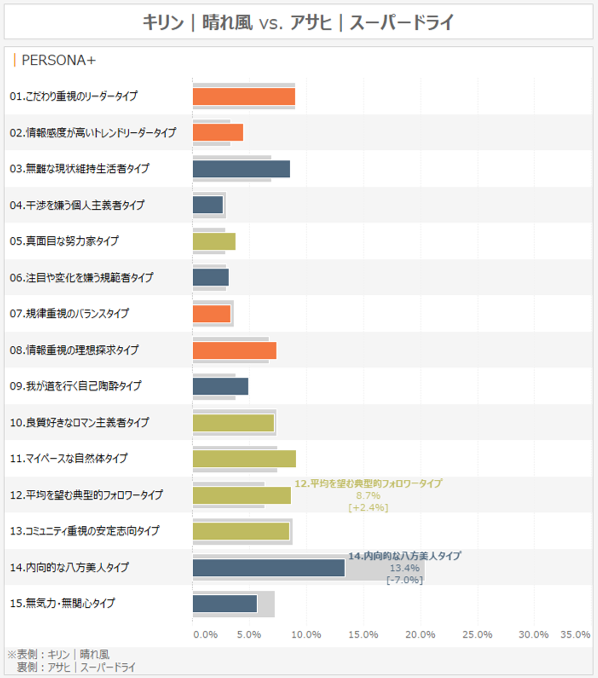

定番商品であるキリンビール「一番搾り」とアサヒビール「スーパードライ」の購入者と比較してみると、どちらも「晴れ風」の購入者の方が中庸的な「平均を望む典型的フォロワータイプ」が多く(一番搾り:+1.6pt/スーパードライ:+2.4pt)、「内向的な八方美人タイプ」が少ない結果となっていました。(一番搾り:-4.1pt/スーパードライ:-7.0pt)。即ち、購入者の外向度は「晴れ風」>「定番商品」といえます。

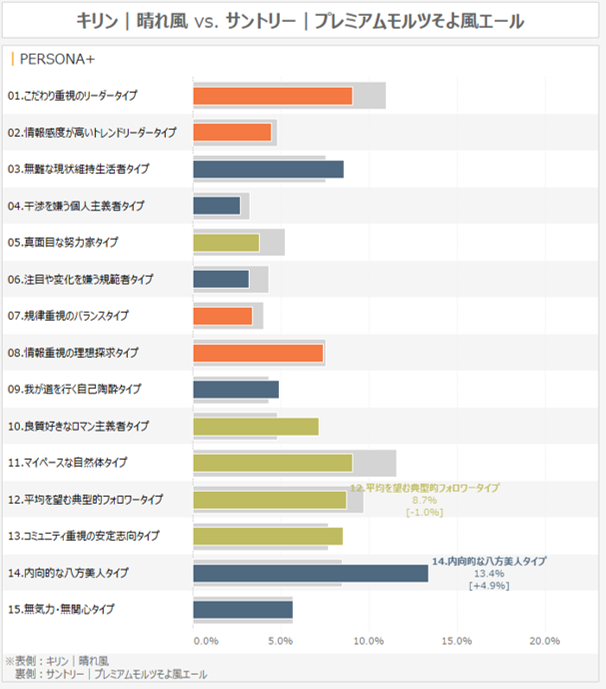

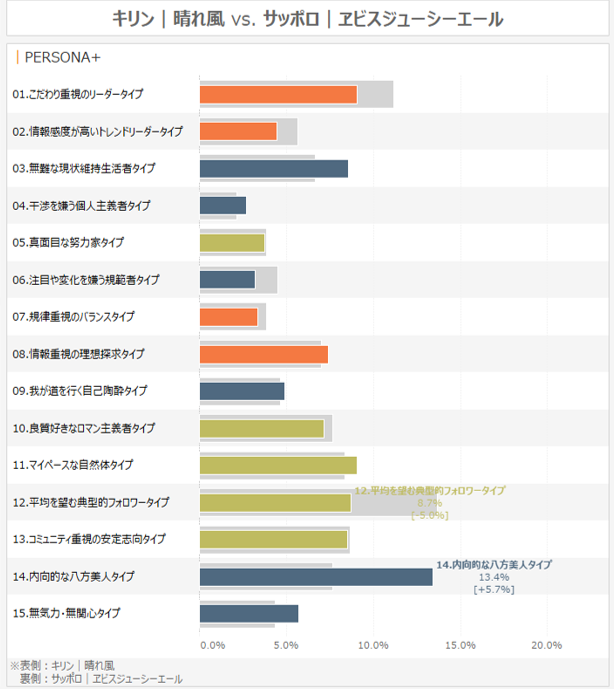

一方、限定の新商品であるサントリー「プレミアムモルツそよ風エール」とサッポロビール「ヱビスジューシーエール」の購入者と比較してみると、先ほどとは対称的に、「晴れ風」の購入者の方が「内向的な八方美人タイプ」が多く(そよ風エール:+4.9pt/ジューシーエール:+5.7pt)、中庸的な「平均を望む典型的フォロワータイプ」が少ない結果となっていました(そよ風エール:-1.0pt/ジューシーエール:-5.0pt)。即ち、購入者の外向度は「晴れ風」<「限定商品」といえます。

上記から、「晴れ風」を取り巻くビール市場の購入者層の外向度は、高い順に「限定商品」>「晴れ風」>「定番商品」となりました。

また、外向度が中程度であるほど市場のボリュームは大きく、「晴れ風」はこのボリュームゾーンである「周囲の影響を受ける中庸的なフォロワータイプ」を獲得することができているといえます。

▼定番商品購入者との価値観比較

▼限定の新商品購入者との価値観比較

ビールらしくない“ニュースタンダード”のポジションを確立か!?

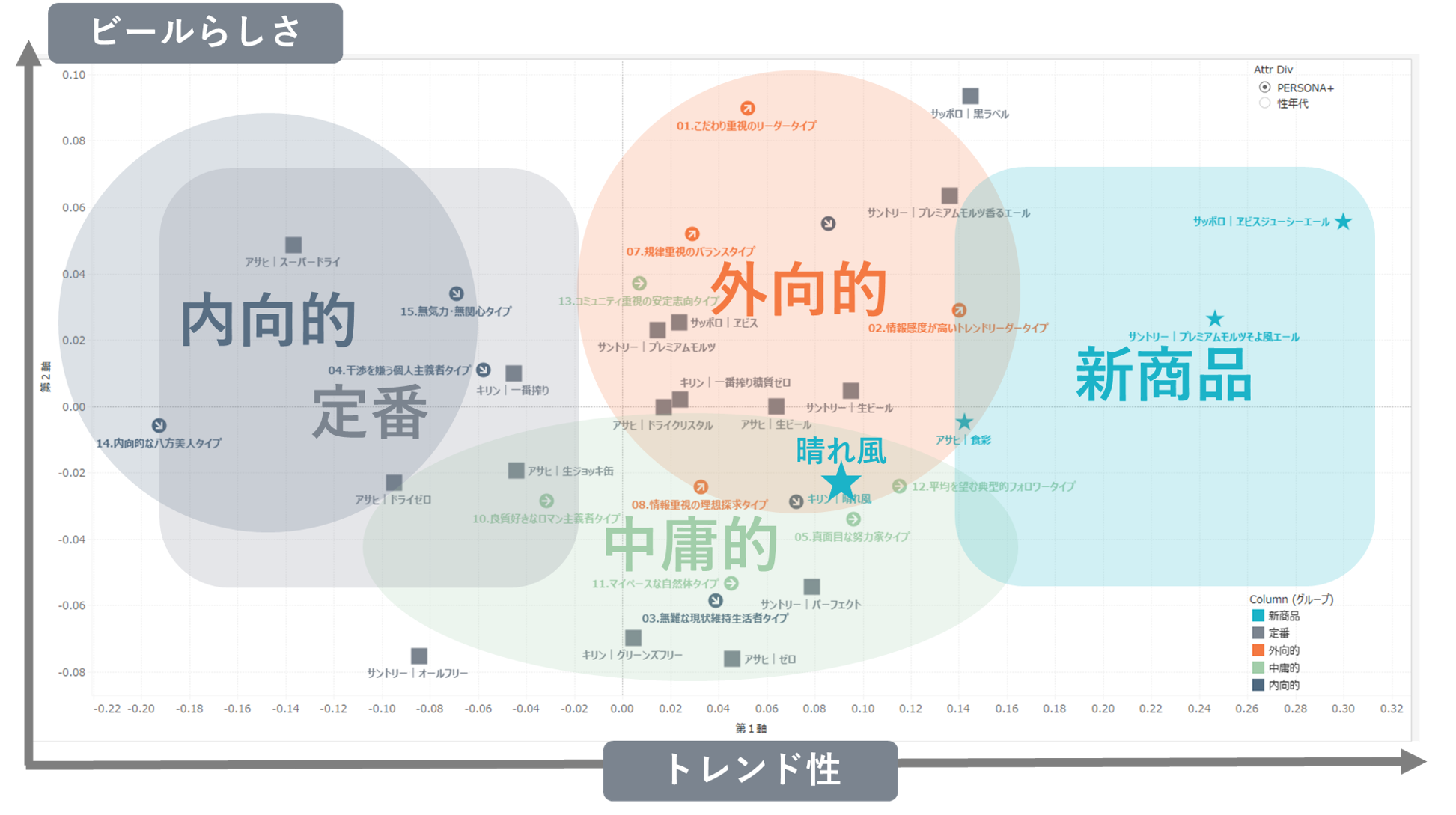

最後に、商品や属性などの変数間の関係をマッピングする「コレスポンデンス分析」を行い、商品ごとの具体的なポジションを確認していきます。ビール市場の全体像を把握するため、ノンアルコールビール飲料の購入者データも含めて分析します。

▼各ビールブランドと価値観タイプのマッピング図

まず横軸で商品のポジションを確認すると、★印のついた新商品群はマップの右に位置、アサヒビール「スーパードライ」や、キリンビール「一番搾り」などの定番商品はマップの左に位置しています。また、価値観のポジションを確認すると、外向的タイプは右上に位置、中庸的タイプは中央下部に位置、内向的タイプは左に位置していることから、横軸(第1軸)については、「トレンド性」を意味していると解釈できます。

次に縦軸で商品のポジションを確認すると、アサヒビール「アサヒゼロ」やサントリー「オールフリー」、キリンビール「グリーンズフリー」などのノンアルコールビールが下に位置、アサヒビール「スーパードライ」やサッポロビール「サッポロ生ビール黒ラベル」「ヱビスビール」、サントリー「ザ・プレミアム・モルツ」など、各社を代表する生ビール商品が位置しています。このことから、縦軸(第2軸)については、伝統的な「ビールらしさ」を意味していると解釈できます。

改めて「晴れ風」の立ち位置を見ると、他の新商品群と比べると、トレンド性としてはかなり定番商品に近く、また、ビールらしさは平均よりも下に位置していることが分かります。

「晴れ風」の近くには、アサヒビール「アサヒ生ビール」やサントリー「サントリー生ビール」など、準定番商品が位置していますが、それらとは異なり、よい意味でビールらしくない、”ニュースタンダード”としての立ち位置に、「晴れ風」は立っているのかもしれません。

今回は「晴れ風」に焦点を当てた分析でしたが、他のビールブランドや飲料、菓子類などでの分析も可能です。ID-POS分析についてご興味のある方はお気軽にお問い合わせください。

また、ID-POS以外にもPontaデータを活用した分析や企業データの分析代行などアナリティクスサービスもご提供しております。詳しくは弊社のアナリティクスページをご確認ください。

※ロイヤリティ マーケティングでは、Ponta会員規約および個人情報保護法、その他の法令・ガイドラインに則り、セキュリティ上厳重に管理された環境のもと、個人を特定できない状態でマーケティング分析を行っております。

※本コラムに記載された商品・サービス名は各社の商標または登録商標です。

【引用・転載の際のクレジット表記のお願い】

調査結果引用・転載の際は、“「Pontaリサーチ」調べ”とクレジットを記載していただきますようお願い申し上げます。

最新の自主調査や分析レポートをお届けするメルマガを配信!登録はこちら

-

3月 2, 2026

3月 2, 2026#生活者トレンド

ライト層のWBC視聴経験は「日本戦だけ」「ダイジェスト視聴」が約8割

2026年大会のNetflix独占配信を半数超が「知らなかった」

「有料配信のみ」の場合、観戦意欲が低下する人は約7割

「無料なら見るが、有料なら見ない」が67.0%

視聴方法は「ハイライト・SNS接触」が半数超。ライト層の約6割がWBC関連にお金を使わない

-

2月 24, 2026

2月 24, 2026三日坊主に関する調査 ラジオ番組「馬渕・渡辺の#ビジトピ」と...

#ライフスタイル

約半数が「三日坊主タイプ」と自認している。三日坊主の経験者は約7割

最も三日坊主になりやすいジャンルは「ダイエット・運動」で、女性の方が高い

三日坊主の理由は「モチベーションが続かない」と「面倒さ」。20代は「時間不足」が突出

約6割が「1週間未満」に挫折。再挑戦は「時間をおく」「あまりしない」が約4割ずつを占める

三日坊主に罪悪感を抱く人は、半数超。克服できたら変えたいことの1位は「健康」

-

1月 26, 2026

1月 26, 2026#ライフスタイル

#生活者トレンド

推し活をしていると回答した人は全体の36.1%。男女とも30代以下の約半数は推し活をしている。

推しのジャンルは、「日本のアイドル」の回答が24.4%と最も多く、次いで、「歌手・ミュージシャン」が23.6%、「スポーツ選手」が22.3%だった。

推し活で感じたポジティブなことは「癒される・安心」の回答が35.6%と最も多く、幸福度を高める出来事として最も重視されているのは「毎日が楽しい」。

推し活で感じたネガティブな出来事は「お金の浪費」の回答が17.1%と最も多く、幸福度が下がる出来事として「推しの言動に対する不満」が最も重視されている。

「テーマパーク・エンタメ施設」推しが最も幸福度の指数が高く、51.5点となった。「スポーツ選手」「乗り物」推しは身体的な幸福度の指数が高い傾向が見られた。